深夜的A股从来不缺重磅消息牛盈服务中心,业绩预告密集披露期,市场直接上演“冰与火之歌”。一边是15家公司扎堆曝出业绩雷,另一边有8大行业龙头集中官宣2025年业绩大增,其中3家医药龙头的表现格外抢眼。面对这样的分化行情,很多人心里犯嘀咕:这些业绩大增的龙头到底值不值得关注?增长逻辑靠谱吗?明日布局该避开哪些坑?用大白话一步步拆解,帮大家把思路理清楚。

先看当下的市场大环境,业绩分化的趋势越来越明显。15家业绩暴雷的公司横跨多个领域,而8家业绩大增的龙头则集中在医药、新材料、消费、新能源、资源等热门赛道,呈现出“优质股强者恒强”的格局。这背后其实是资金的理性选择,现在的A股不再是盲目炒概念的时代,有真实业绩支撑、赛道逻辑清晰的公司,才能吸引资金长期驻扎,这也是价值回归的必然结果。

3家医药龙头的业绩爆发,核心都离不开政策红利和市场拓展的双重加持。迪哲医药2025年营业收入直接暴涨122%,达到8亿元,净亏损还减少了9%,控制在7.7亿元。关键原因就是两款核心产品纳入了2025年新版国家医保目录,2026年1月1日正式执行后,药品的可及性大幅提升,国内销量快速放量;同时旗下舒沃替尼拿到了美国FDA的批准,成功敲开海外市场大门,为业绩增添了新的增长动力。

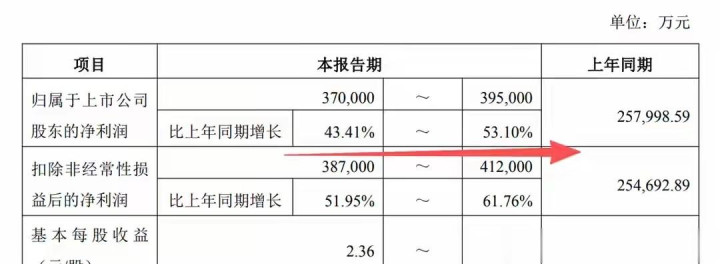

药明康德的业绩同样亮眼,2025年实现收入455亿元,增长16%,净利润更是大涨41%,达到150亿元。能有这样的表现,主要是CRDMO一体化模式持续发力,TIDES业务放量,再加上临床后期及商业化项目的产能利用率不断提升,主业增长非常扎实。除此之外,出售股权带来的大额非经常性收益,以及全球化布局下的充足订单,多重因素叠加,直接推高了整体业绩。

新材料领域的三祥新材,2025年净利润增长区间在32%至72%之间,盈利规模达到1亿元至1.3亿元。它的增长逻辑很清晰,核心是核级海绵锆业务进入放量期,高端客户占比不断提升,直接优化了盈利水平。再加上锆铪分离技术成功落地,产品的应用场景进一步拓宽,新兴市场的开拓也成效显著,属于靠技术驱动的扎实增长,后续潜力值得期待。

消费赛道的两家龙头,分别走出了不同的增长路径,但都交出了漂亮答卷。莲花控股2025年净利润增长43%至63%,盈利2.9亿至3.3亿元,靠的是“消费+科技”的双轮驱动。调味品主业通过推出新品、拓展全渠道稳步增长,算力业务则快速起量,成为第二增长曲线。再加上公司推进降本增效和团队激励优化,盈利水平自然水涨船高,这种多业务协同的模式,增长稳定性也更强。

牛盈服务中心

牛盈服务中心

潮宏基的业绩增速更是惊人,2025年净利润大幅增长125%至175%,盈利4.36亿至5.33亿元。它的成功秘诀在于产品和渠道的双重升级,把非遗工艺和IP联名结合起来,让产品附加值大幅提升,毛利也跟着增加。同时通过加盟模式扩张和海外渠道开拓,带动规模快速增长,再加上数字化运营和精细化管理提高单店效益,每一步都踩准了消费升级的节奏。

新能源和制造业领域的两家龙头,完美踩中了行业发展的风口。亚太股份2025年净利润大增120%至170%,盈利4.68亿至5.75亿元,直接受益于新能源汽车和智能化的浪潮。随着行业向电动化、智能化转型,线控、电子制动等高端产品的订单持续放量,产品结构升级带动毛利提升,再加上精益管理降本增效和政府补助等非经常性收益,业绩自然实现大幅增长。

新农股份2025年净利润增长51%至82%,盈利0.87亿至1.05亿元,增长动力来自产业链的全面发力。工业品板块部分产品实现量价齐升,制剂板块的碧系产品在市场上快速放量,销量表现亮眼。同时公司布局产业链一体化,加上持续的研发创新,优化了整体盈利结构,海外业务的稳步增长也贡献了不少增量,属于全链条共振的增长模式,抗风险能力更强。

资源类龙头藏格矿业的业绩同样稳健,2025年净利润增长43%至53%,盈利37亿至39.5亿元,核心受益于大宗商品价格的回暖。氯化钾不仅销量增加,价格也有所上涨,而且成本控制得很好;碳酸锂复产后产销顺畅,2025年底碳酸锂价格从年内低点5.9万元/吨反弹到12月末的13万元/吨,直接带动利润增长。另外,参股的巨龙铜业受益于铜价上涨和产能释放,贡献了大额投资收益,凸显了资源类资产的盈利韧性。

分析完8家龙头的增长逻辑,大家最关心的问题来了:这些业绩大增的股票,明日到底能不能布局?其实判断的核心不在于增速有多高,而在于增长的“质量”如何,这里有三个核心标尺可以参考。

第一个标尺是增长是否可持续。靠主业驱动的增长,比依赖非经常性收益的增长更有价值。比如药明康德的主业稳步增长、亚太股份的产品结构升级、潮宏基的渠道扩张,这些都是能持续带来收益的核心动力。而那些主要靠政府补助、股权出售等一次性收益实现增长的公司,后续增长动力可能不足,盲目追高容易踩坑。

第二个标尺是估值是否合理。不能只盯着业绩增速,而忽略了估值水平。如果一只股票的股价已经提前反映了业绩增长预期,甚至出现估值过高的情况,那么明日很可能出现“利好出尽”的回调。反之,那些业绩超预期、但估值还处于行业低位的公司,后续上涨的概率会更大,也更具布局价值。

第三个标尺是板块联动性。单个公司的业绩增长,能不能带动整个板块形成共振,很关键。当前医药板块有医保政策支持,新能源、消费赛道有行业复苏的逻辑支撑,这些板块内的业绩大增股,更容易获得资金的认可和追捧。而那些属于冷门赛道、缺乏板块协同效应的公司,可能只是短期的个股行情,持续性很难保证。

短期来看,明日A股大概率会延续“业绩驱动”的分化行情。业绩大增的龙头股可能会受到资金的重点关注,出现阶段性走强,但整体市场很难出现普涨行情。判断行情强度的关键指标是成交额,如果沪深两市成交额能维持在3万亿以上,说明资金活跃度足够,业绩大增股的上涨持续性会更强;如果成交额跌破3万亿,可能只是局部行情,不宜过度追高。

操作上,建议采取“聚焦核心、谨慎追高”的策略。优先关注那些主业增长扎实、估值合理,且处于政策支持或行业景气赛道的公司。比如受益于医保政策的医药龙头、紧跟新能源智能化趋势的制造龙头、契合消费升级的消费龙头,这些公司的增长逻辑更清晰,风险也相对更低。

对于那些增速惊人,但增长主要依赖非经常性收益,或者股价已经大幅上涨的公司,建议以观望为主。业绩预告毕竟只是参考,最终的年报数据才是关键,而且市场可能存在“提前炒作”后的回调风险,理性看待业绩增长,不盲目跟风,才是稳妥的投资方式。

当前A股的分化格局还会持续,业绩已经成为资金选股的核心标准。只有那些有真实盈利支撑、增长逻辑清晰的公司,才能在市场中长期走稳。而对于投资者来说,学会辨别增长质量、理性判断估值水平,才能在复杂的市场环境中避开雷区,把握真正的机会。

看完这些分析,你觉得哪类业绩大增的龙头最值得关注?是享受政策红利的医药龙头,还是踩中行业风口的新能源制造龙头,亦或是契合消费升级的消费龙头?欢迎在评论区分享你的观点,一起交流探讨明日的布局思路。

以上仅为个人观点牛盈服务中心,不构成投资建议,仅供参考。市场有风险,投资需谨慎。

正规股票杠杆平台提示:文章来自网络,不代表本站观点。

富农优配APP 带娃总慌手慌脚?3个“反套路”技巧,搞定宝妈日常90%难题

宏发证券 全球市场开盘“未见恐慌”:美股三大股指期货均跌1%,油价跳涨13%但涨幅显著回落,黄金逼近5400美元

东方财通 Top河南亿升水处理材料有限公司:聚合氯化铝颗粒聚合氯化铝聚合氯化铝铁专业生产商,适配工业市政环保多场景水处理